搜索结果

当前位置:首页 > 搜索结果

2022年中国工业机器人市场供需现状分析

当前,新一轮科技革命和产业变革加速演进,新一代信息技术、生物技术、新能源、新材料等与机器人技术深度融合,机器人产业迎来升级换代、跨越发展的窗口期。

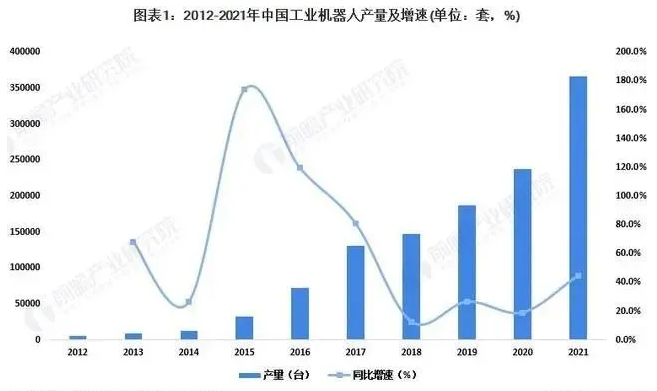

随着后疫情时代的到来,中国工业经济展现出了应对复杂严峻局面的强大韧性和活力,工业机器人行业表现逆势上扬。根据国家统计局最新发布的数据显示,2021年我国规模以上企业工业机器人产量为36.30万套,同比增长44.9%。

需求端:

——工业机器人销售规模增速近20%

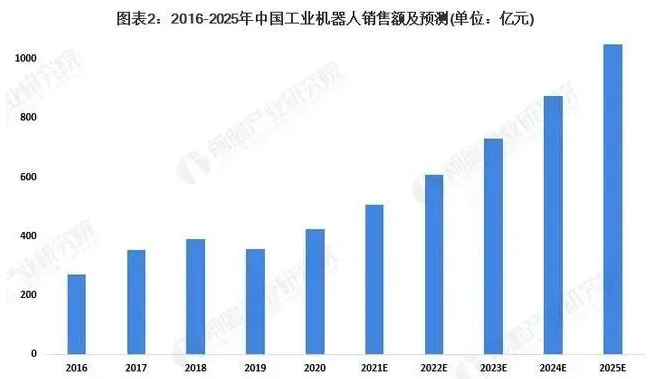

《“十四五”机器人产业发展规划》指出,我国已经连续8年成为全球最大的工业机器人消费国。根据IFR数据显示,2020年我国工业机器人销售规模达到422.5亿元,同比增长18.9%。2021年底,工信部、国家发改委、科技部等15部门联合印发了《“十四五”机器人产业发展规划》,推动我国机器人产业在“十四五”时期迈向中高端水平。

《规划》明确提出,力争到2025年,我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地,机器人产业营业收入年均增长超过20%,制造业机器人密度实现翻番。预计到2025年我国工业机器人销售规模将达到1051亿元左右。

——工业机器人出货量居世界首位

据IFR《世界机器人2021工业机器人报告》显示,中国工业机器人出货量为168400台,强劲增长20%,居世界第一位。

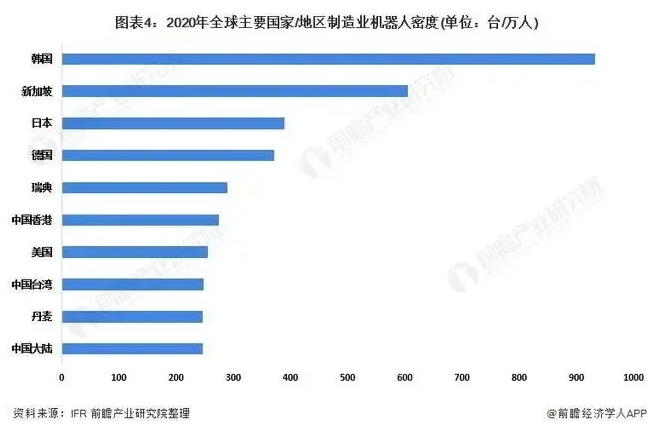

——制造业机器人密度达到246台/万人

2020年我国制造业机器人密度达到246台/万人,是全球平均水平的近2倍。

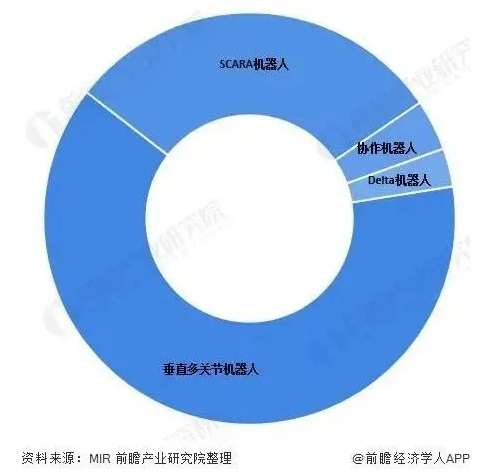

——垂直多关节机器人占据半壁江山

从机械结构看,据MIR统计,2020年垂直多关节机器人在中国市场中的销量在各机型中依然位居首位,全年销售总销量的63%;scara机器人全年销售占比为30%;另外,协作机器人与Delta机器人销售占比分别为4%与3%。

综合来看,近年来,在国家政策的支持下,我国工业机器人密度不断提高,产量和销售额逐年增长。未来,随着工业机器人国产化进程加速,工业机器人行业发展空间巨大。

热门文章

推荐内容